부동산세는 부동산을 취득, 보유 또는 양도할 때 개인과 법인 모두에게 부과됩니다. 오늘은 2023.1. 현재 법인 명의로 된 부동산세를 살펴보는 포스팅입니다. 부동산세의 이해 부동산의 생애주기는 “취득→소유→양도”의 과정으로 구분할 수 있으며 각 단계별 부동산세는 약 17종으로 구성되어 있다. 부동산의 핵심세목 중 취득세, 종합부동산세, 재산세, 양도소득세에 대한 법인세를 확인해보자.

2. 법인에 대한 부동산 취득세 법인에 대한 취득세는 일반 과세 대상 취득 시 4%, 농지 취득 시 3%, 신축 등 최초 취득 시 2.8%의 표준 취득세율로 개인과 동일합니다. 그러나 법인은 주택 거래의 경우 과세되며 취득세가 12% 적용된다. 취득세는 상속 시 2.8%, 농지 상속 시 2.3%, 증여 시 3.5%, 비영리사업에 증여 시 2.8%입니다. 다만, 증여자가 다주택자로서 공시가격 3억원 이상의 조정지역 주택을 배우자 또는 직계존속·비속에게 증여하는 경우 취득세 12%가 부과된다.

2. 법인의 재산세 법인이 소유한 주택의 재산세율은 과세표준에 따라 0.1%~0.4%입니다. 다만, 2023년부터 적용되는 공시 9억원 이하 1주택자 특별세율, 즉 과세구간별로 0.05%의 낮은 세율이 개인 소유 부동산에 적용된다. 단, 법인은 제외된다.

토지재산세율은 분리과세, 분리합산세율, 종합합산세율로 구분되며 세율은 다음과 같습니다. 특히 골프장의 경우 4%의 높은 재산세율이 적용된다.

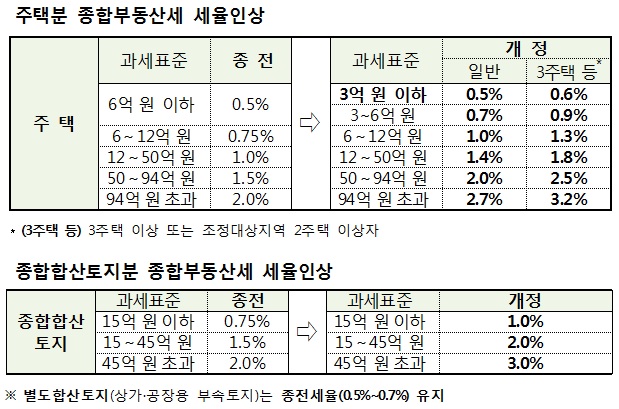

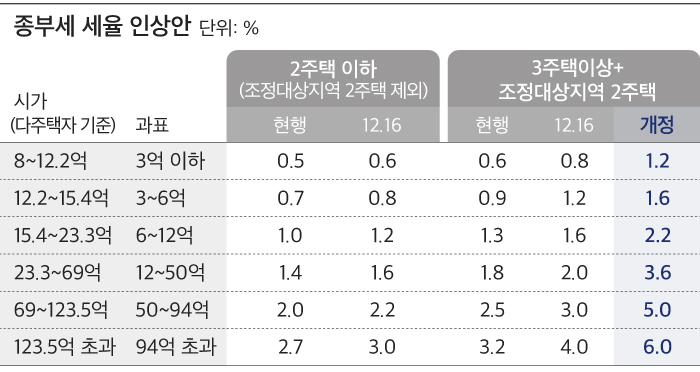

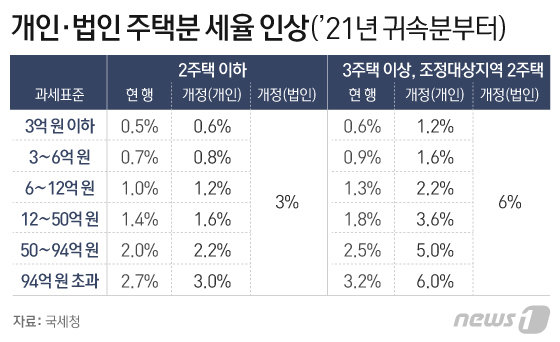

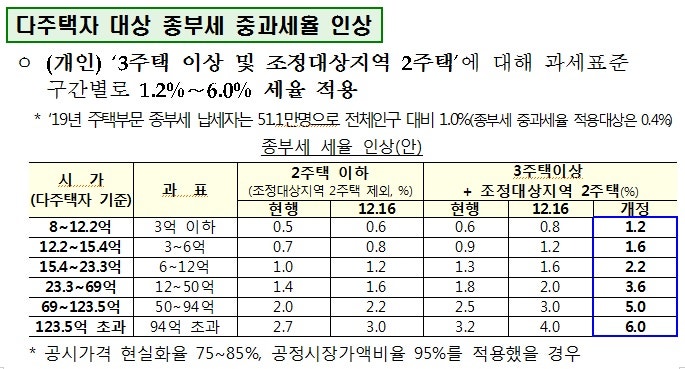

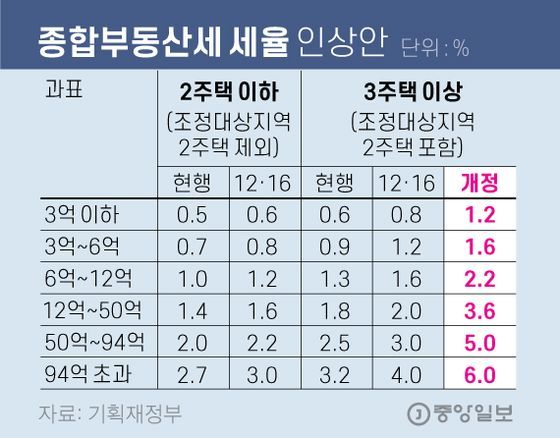

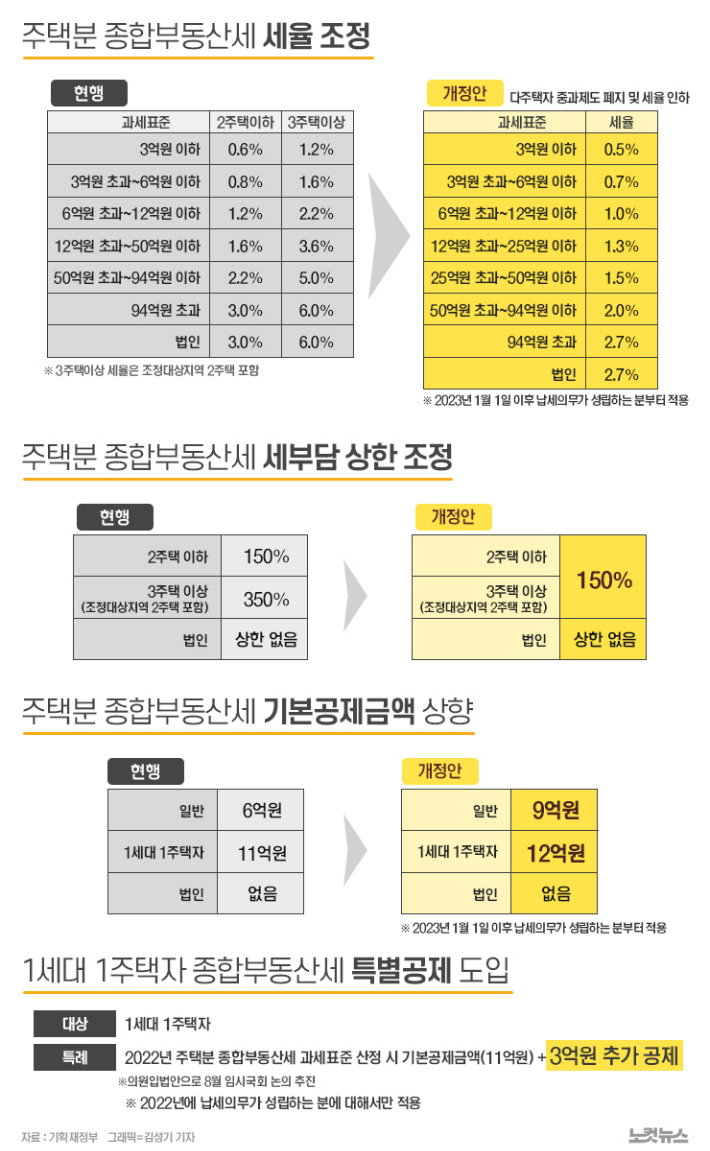

4. 법인에 대한 종합부동산세 2023년 법인세율은 2주택 이하 2.7%, 3주택 이상 5.0%이다. 세부 사항은 다음과 같습니다.

5. 법인의 부동산양도소득세 법인이 소유하고 있는 비업무용토지 또는 주택(부대토지 포함)을 법률에서 정하는 바에 따라 양도하는 경우와 협동조합원 매각권 및 점유권을 양도하는 경우에는 해당 부동산의 양도소득에 대한 각 사업연도의 소득에 대한 법인세 외에 법인세를 과세한다. 양도소득세는 등기주택의 경우 20%, 미등기주택의 경우 40% 등입니다. 자세한 내용은 다음과 같습니다.

지금까지 법인이 소유한 부동산과 관련된 과세 및 세율에 대해 종합적으로 살펴보았다. 감사합니다.