일본이 소프트뱅크에 라인 지분 매각을 압박하고 있다. 정부가 국내에 진출한 외국기업의 지분을 강제로 처분할 수는 없지만 정보보호 차원에서 행정적 조치는 충분히 가능하기 때문에 고민을 하는 것은 네이버만이 아니다. , 우리 정부도 민감한 한일관계로 인해 중립적인 입장을 취하고 있다. 라인재팬의 국민 메신저 앱

라인은 일본, 태국의 국민 메신저 앱으로 한국의 카카오톡과 유사하다. 동남아시아에서는 크게 성장했습니다. 월간이용자(MAU)는 2억명에 육박한다. 카카오는 국내 시장 MAU가 4,500만 명에 불과하지만(?) 은행/게임/페이 등 사업 확장을 통해 기업공개(IPO)를 통해 시가총액이 21조원으로 성장했다. 현재 코스피 17위에 랭크되어 있습니다. (잘할 때는 10위 안에 든다) 아무튼 라인이라는 앱의 영향력이 크다는 뜻이고, 앞으로도 성장 가능성도 크다는 뜻이다. Line의 거버넌스 구조

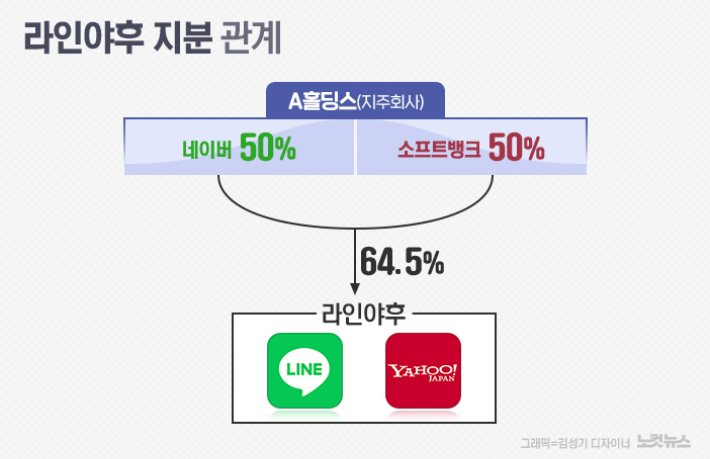

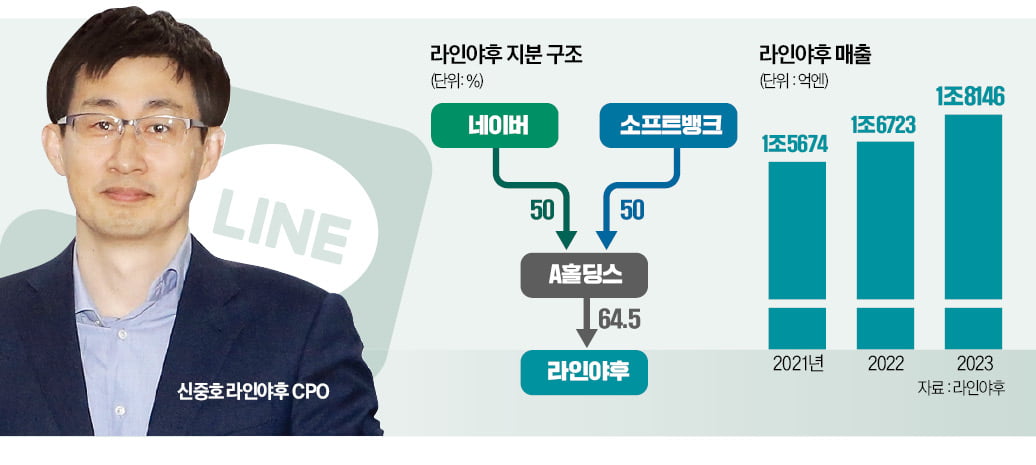

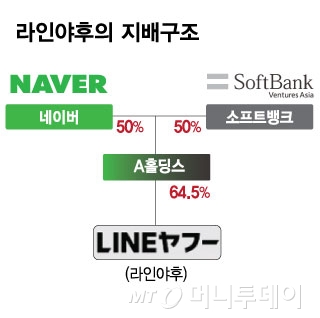

네이버와 소프트뱅크는 라인(네이버)과 야후재팬(소프트뱅크)의 통합(5:5 지분)을 통한 시너지 창출을 위해 21년 Z홀딩스라는 회사를 설립했다. 이후 라인과 야후재팬이 모두 성장해 성공적인 합병이 됐다.

그래서 네이버와 소프트뱅크가 5:5로 합작한 A홀딩스가 현재 라인야후 지분 64.4%를 보유하고 있다는 게 문제다. 따라서 네이버의 라인야후 지분은 약 32.2%이다. 일본이 판매를 압박하는 이유

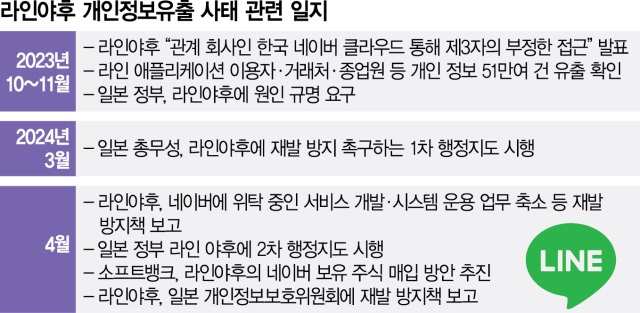

그런데 2023년에는 한국 네이버 클라우드 서버가 해킹당해 네이버 네트워크에 있는 일본 라인 이용자들의 개인정보 40만 개가 유출됐다. 일본 정보도 해킹됐다.

이에 일본 정부는 개인정보 보호를 이유로 네이버에 지분 매각을 촉구하고 있다. 네이버는 서버 분리 등 대책을 내놨지만 일본에서는 지분 매각과 철수를 요구하고 있다.

일본 언론에서도 라인 주식 매각 사건이 헤드라인을 장식하고 있으며, 일본의 보수세력과 정치인들은 라인 사건을 정치적 목적으로 이용하고 있다(일본은 근본적으로 보수적이고 국수주의 성향이 강하다). 사실 일본이라는 나라 자체가 한국에 그리 우호적이지는 않습니다. 우리의 정서 속에 반일 정서가 내재되어 있는 것처럼, 우리도 일본을 옛 식민지 국가로 생각하는 경향이 있습니다. 예를 들어 일본 최대 통신업체인 NTT에서 928만 건의 정보 유출이 있었음에도 불구하고 3년간 300억 엔(약 2700억 원)의 정보 보완 강화에 나섰다. 조치만 취하려고 했으나(벌금은 아니고 보안 강화 차원에서다) 네이버 주식을 팔라고 요구하는 것은 이중 잣대다. 어쨌든 우리 정부는 필요할 때만 네이버에 도움이 되는 입장을 취하고 있는 것입니다. 네이버 주가에 미치는 영향 그렇다면 만약 네이버가 라인 지분을 일본 소프트뱅크에 매각한다면… . 이번 상황이 주가에 어떤 영향을 미칠까요? 장부상 이익 문제(지분법손익) 실제로 네이버라인 지분 매각이 발생하더라도 이익에 미치는 영향은 크지 않을 것으로 예상된다. 라인 주가 상승은 네이버 이익에 반영된다. 이것이 소위 지분법손익이다. 일본 시장에 상장된 라인의 가치가 상승하면 그에 따른 지분 가치의 상승분을 이익으로 반영합니다. 하이닉스 지분을 지분법손익으로 반영하는 SK스퀘어와 동일하다. 네이버의 2023년 말 기준 영업이익은 약 1조4900억원이다. 이 중 지분법손익으로 계상된 금액은 2,665억 원입니다. 이 이익은 손실되지만 주식을 팔 때 얻는 이익이 더 크기 때문에 장부상 이익에 대한 피해는 사실상 없습니다. 또한, 과거에는 지분법이익에 따라 손실이 발생하는 경우가 많았습니다. 2022년 영업이익 손실 2022년의 경우 21년 5,440억원이 넘던 지분법이익이 968억원으로 전년 동기 대비 82% 감소해 영업이익에 큰 타격을 입혔다. 즉, Line의 지분을 보유하는 것은 장부상으로도 좋은 일이었습니다. 설마. 미래 성장성을 기준으로 네이버 주가에 큰 영향을 미치지는 않지만, 네이버 본체의 미래 성장성에 부정적인 영향을 미칠 수 있다는 우려도 나온다. 네이버는 일본 노선을 장악해 일본을 사업 확장 경로로 효과적으로 활용해왔다. 대표적인 예가 제페토이다. 가상 공간에서 얼굴 인식을 기반으로 또 다른 3D 자아를 만들어 소통하는 SNS로, 누적 구독자 수는 3억 4천만 명이 넘습니다. 그 중 90%가 해외인데, 라인을 통해 일본과 동남아로 영역을 넓혀가고 있었습니다. 라인주식을 일본에서 매각하게 되면 이러한 사업 확장은 불가능하게 됩니다. 게다가 2억에 육박하는 동남아 유저도 포기해야 하게 되어 성장성이 떨어지게 됩니다. 필연적으로 고통스러울 것입니다. 단기적으로는 주가에 큰 영향을 미치지 않겠지만, 장기적으로는 동남아 성장 기반이 닫혀 있다는 의미로 주가에 부정적인 영향을 미칠 수 있다. 특히, 네이버 등 성장 배수가 높은 IT 성장주의 영향력이 더 크다. 한일 갈등은 끝이 없어 보인다. 과거 반일 문제가 사그라들었음에도 불구하고 일본은 또다시 선을 두고 논쟁을 벌이고 있다.